Au départ destinée aux PME et ETI de moins de 250 salariés, la norme VSME (Voluntary Standard for non-listed SMEs) a été publiée en décembre 2024 par l’EFFRAG (European Financial Reporting Advisory Group). Puis Omnibus est passé par là !

Avec la remontée des seuils de la CSRD pour les entreprises de plus de 1000 salariés, et la disparition de la DPEF, il y a un grand vide !

Nous avons la certitude chez POSITIF IMPACT, que la VSME, norme volontaire, va s’imposer dans les prochains mois comme LE référentiel de reporting pour les entreprises de moins de 1000 salariés.

Décryptage :

La norme VSME doit permettre à l’entreprise de fournir des informations sur :

- La façon dont l’entreprise est susceptible d’avoir un impact positif ou négatif sur les personnes ou sur l’environnement à court, moyen ou long terme,

- La façon dont les questions environnementales et sociales ont affecté ou sont susceptibles d’affecter sa situation et ses performances financières et ses flux de trésorerie à court, moyen ou long terme.

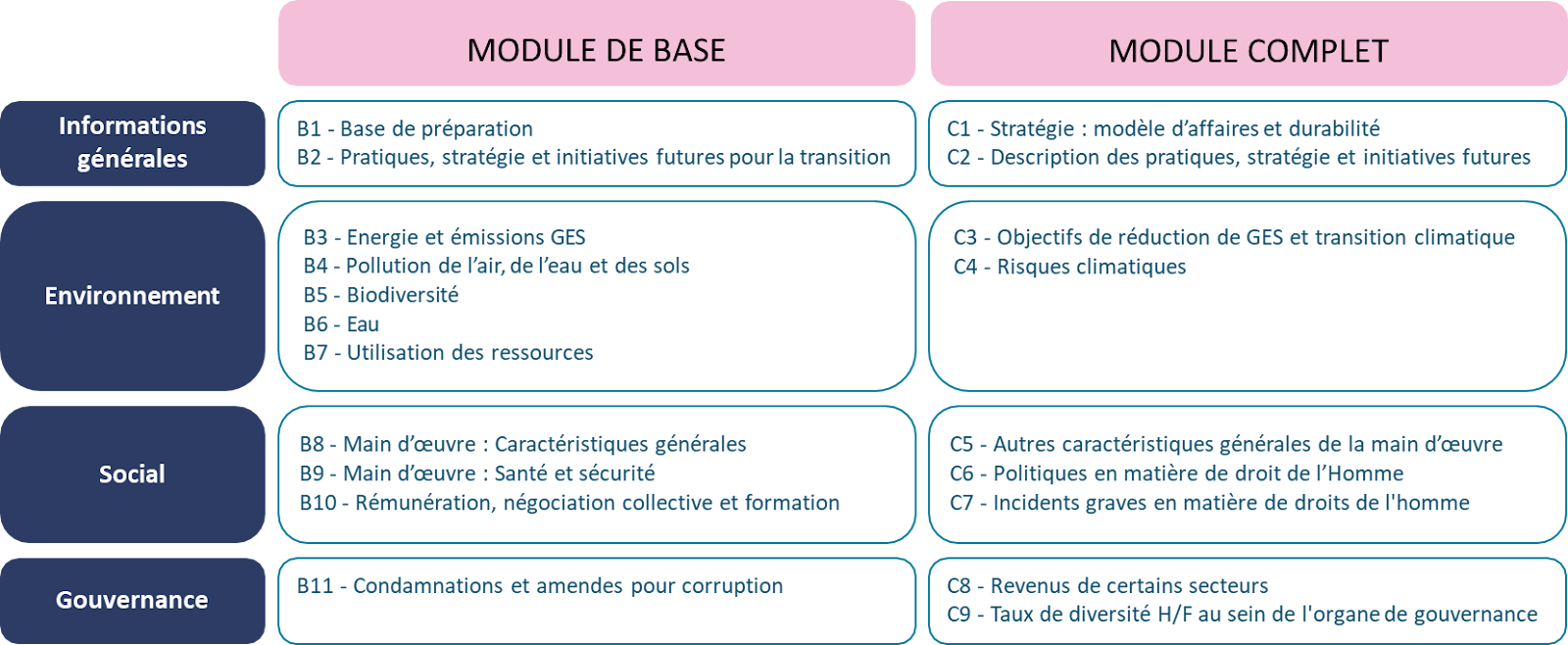

Cette norme est organisée en 2 modules, l’un “basic”, l’autre “complet”.

- Le module « basic » est plutôt réservé aux TPE (<10 salariés et <1 M d’€ de CA)

- Le module « complet » fournit des informations permettant de répondre de manière exhaustive aux besoins d’informations des partenaires commerciaux de l’entreprise, tels que les investisseurs, les banques et les entreprises clientes, en complément de celles du module de base. Il comprend surtout des informations qualitatives.

Architecture de la norme :

L’application du module de base est un préalable à l’application du module complet.

La norme n’oblige pas le passage par l’analyse de double matérialité même si elle propose une liste d’enjeux (idem ceux de la CSRD) sur lesquels l’entreprise peut se positionner. L’approche chaîne de valeur n’est pas intégrée dans cette norme VSME, mais tout comme la double matérialité, nous vous recommandons d’avoir ce prisme de lecture pour être le plus exhaustif possible.

Les éléments de reporting :

Pour le module de base, de B2 à B11, 56 indicateurs sont demandés, essentiellement quantitatif.

Pour le module complet, de C1 à C9, il faudra rajouter 49 indicateurs plutôt « narratifs », c’est-à-dire orienté vers l’explication de la politique, des actions de durabilité mise en place par l’entreprise. Des politiques, informations et objectifs sont attendus en termes de stratégie d’atténuation et d’adaptation au changement climatique.

Autres éléments structurants :

Cette norme est aujourd’hui volontaire, charge aux entreprises de se l’approprier ou pas, mais elle doit être appréhender dans sa totalité.

Value Chain cap : cette norme VSME est considéré comme un « bouclier », elle servira de « value chain cap » pour les entreprises ne relevant pas de la CSRD. Les entreprises relevant de la CSRD ne pourront pas demander aux entreprises de leur chaîne de valeur ne relevant pas de la CSRD, y compris les PME et les petites entreprises à moyenne capitalisation, des informations autres que celles précisées dans la norme volontaire VSME.

La norme VSME doit encore être ratifiée par le parlement en juin 2025 pour terminer son parcours d’approbation.

Vous vous questionnez sur l’intérêt d’en faire votre référentiel de reporting, ou un guide pour votre démarche RSE ? Echangeons ensemble pour étudier la meilleure solution pour votre activité et les objectifs que vous recherchez !